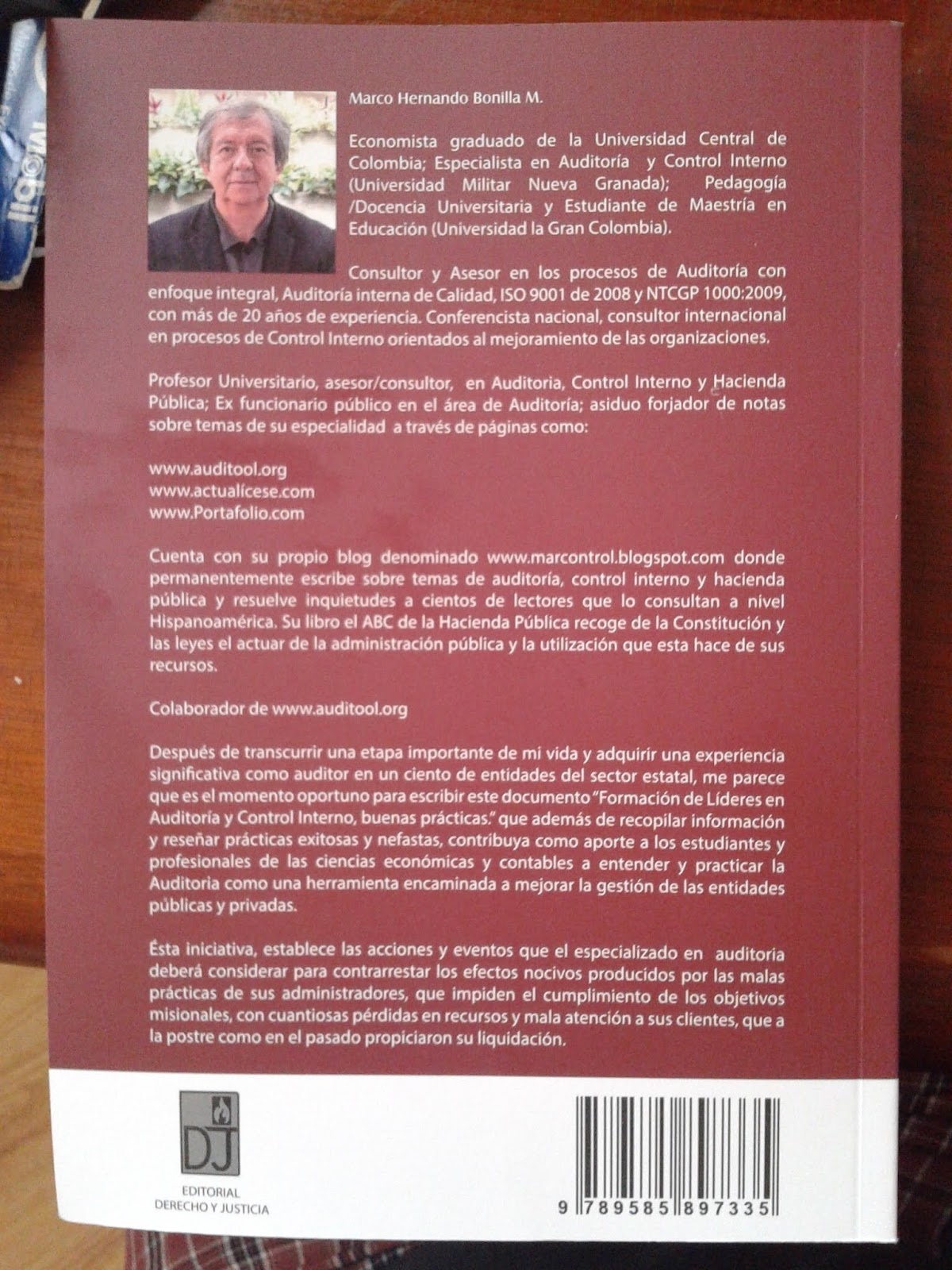

HACIENDA PÚBLICA

(FÍSICO)

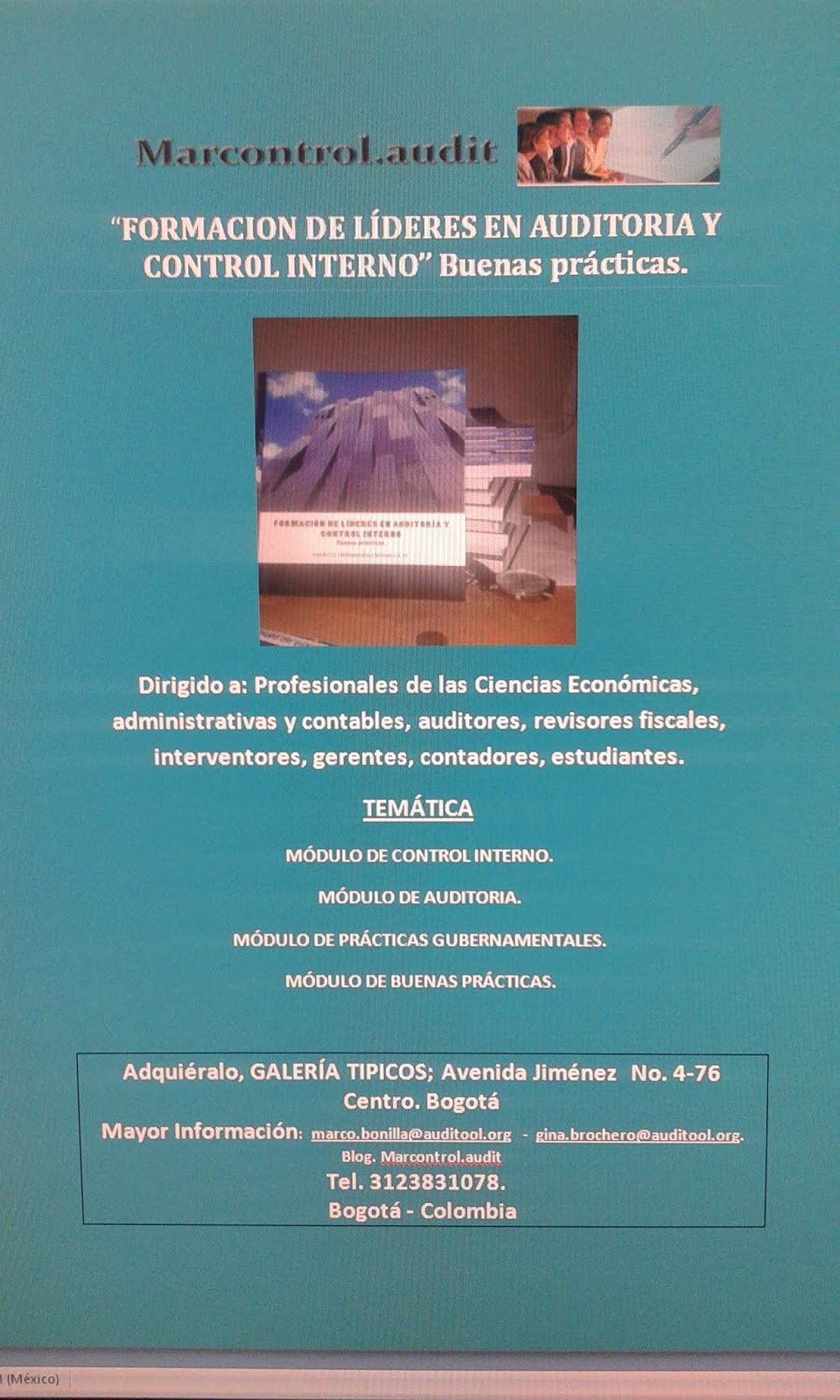

AUDITORIA Y CONTROL INTERNO

(FÍSICO Y VIRTUAL)

Cordial saludo.LINEAMIENTOS BÁSICOS A TENER EN CUENTA LAS DIFERENTES DISCIPLINAS DEL SABER Y EL ACTUAR PROFESIONAL Libro Virtual (Asesoría Gratuita) Capacitación personalizada ADQUIÉRELO, UNA NUEVA PROPUESTA PARA REPENSAR LA AUDITORIA

contacto: marco.bonilla@marcontrol.co